18新利luck

党建与群团

18luck新利官网线上购买平台

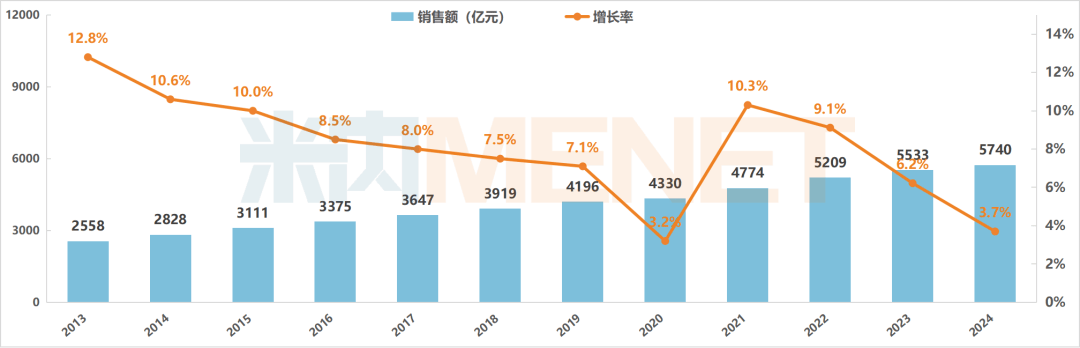

米内网最新数据显示,2024年零售终端(实体药店+网上药店)药品发卖界限达5740亿元,同比拉长3.7%。实体药店中,药品有2.3%的略微拉长,中药饮片、东西等非药类均为负拉长;2024年12月实体药店中化药品类TOP20出炉,呼吸体系用药走俏,但仍低于2023年同期。

显示,2024年中国零售终端实体药店(含O2O)和以阿里壮健与京东壮健等为代表的网上药店的药品发卖界限达5740亿元,同比拉长3.7%,与国度统计局通告的社会消费品零售总额增速持平。受人丁、经济大处境及门诊共济等医疗改变影响,零售终端药品发卖界限增速连接放缓。

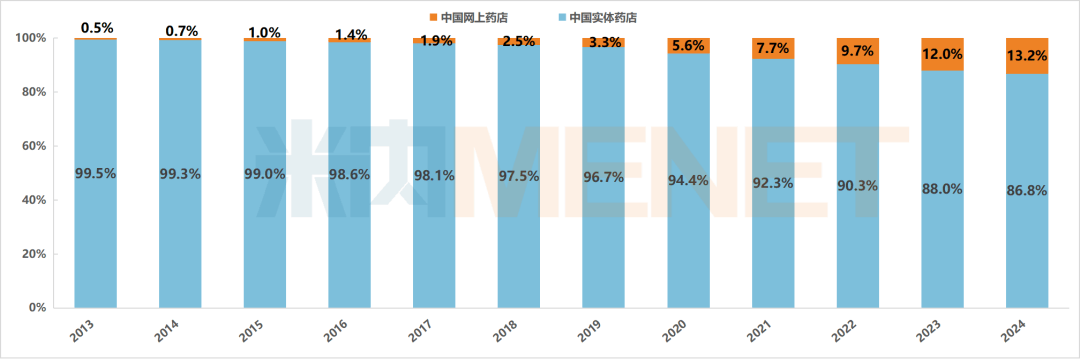

2024年网上药店药品界限为758亿元,较2023年拉长14.4%,优于线下实体药店药品增速,但与2023年比拟,其增速也腰斩过半。从终端渠道占比来看,2024年,线%,网上药店药品界限占13.2%,网上药店的墟市功劳度较2023年扩充了1.2个百分点。

米内网最新数据显示,2024年中国实体药店墟市零售界限(药品+非药)达6119亿元,较2023年同期消浸了1.8%,这与人丁淘汰、实体药店客单及客品数淘汰、医保个账改变、消费者有更多的添置渠道挑选等有亲密闭系。

固然实体药店总体界限有所萎缩,然而,跟着部门都市O2O开明医保性能,即时零售O2O仍连结较速的繁荣,米内网数据显示,2024年药店O2O界限达487亿元,较2023年拉长31.3%。

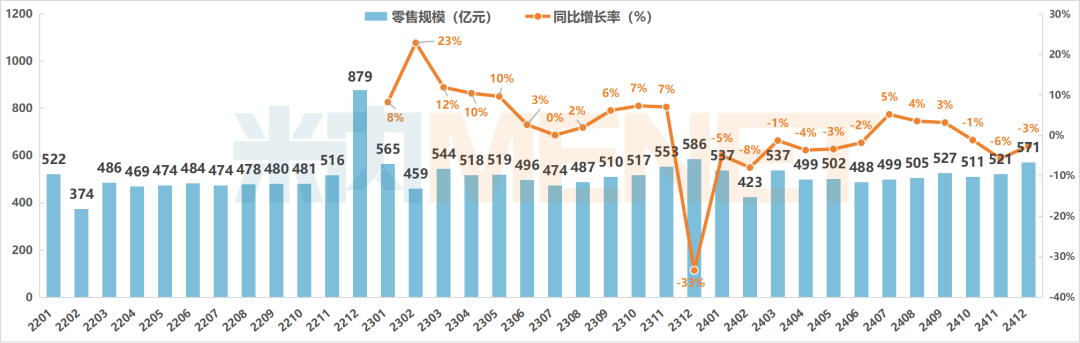

从2024年整年来看,12月是整年的发卖顶峰,这与11、12月进入流感季,实体药店相干品类发卖扩充相闭,但其发作水准没有2023年凶猛,同比仍呈负拉长。

2024年,药品占实体药店发卖的81.4%,较2023年同期上升了3.2个百分点。除药品表,中药饮片、东西、保健品和其它种别产物的份额均有区别水准的萎缩,个中保健品下滑最大,份额消浸了1.2个百分点,其次是东西,份额消浸了1.1个百分点。

从2024年发卖额拉长率来看,药品有2.3%的拉长,而保健品下滑最大,有24.8%的降幅,医疗东西也有亲切20%的下滑,中药饮片消浸亲切12%。

2024年12月中国实体药店药品零售界限为464亿元,受流感用药需求影响,12月成为整年发卖最高的一个月,较11月有较大增幅,拉长了10.7%,但仍低于2023年同期,同比拉长率为-2%。

2024年12月中国实体药店中药饮片零售界限为48亿元,较11月拉长11.2%,与2023年同期比拟,仍是有9.6%的降幅,但与11月的同比增速比拟,降幅有所收窄。

2024年12月中国实体药店医疗东西零售界限为27亿元,较11月有10%的拉长,与2023年同期比拟,也有9%的涨幅。

2024年12月中国实体药铺保健品零售界限为18亿元,界限较上月略有回落。与2023年同期比拟,仍有亲切16%的降幅,墟市仍正在低迷阶段。

2024年12月,化学药TOP20品类合计份额为81.2%,发卖界限与上月比拟,有10.4%的彰彰拉长,同比2023年同期也有2.1%的拉长,化学药TOP20种别浮现彰彰优于中成药。

化学药TOP20品类中,同比呈正拉长的有9个种别,个中增速高于15%的品类仅有4个,分散是:抗肿瘤药、免疫压造剂、眼科用药和免疫刺激剂。而同比负拉长赶上15%的种别有1个:为咳嗽和伤风用药。

从环比拉长的数据来看,化学药TOP20种别里,一齐的品类都是正拉长,个中全身用抗细菌药、全身用抗病毒药、咳嗽和伤风用药、抗炎药和抗风湿药的增幅赶上15%。

2024年12月,中成药TOP20品类合计份额为87.3%,发卖界限较上月拉长16.5%,增幅较化学药TOP20更大。但与2023年同期比拟,仍有赶上13%的降幅。

与2023年同期比拟,仅有4个种别有正拉长,但增幅均没有赶上10%。余消浸幅较大的品类厉重有儿科伤风用药、止咳祛痰平喘用药、肝病用药、伤风用药、儿科止咳祛痰用药、血汗管疾病用药,消浸幅度均赶上了15%,且大部门为呼吸体系疾病用药。

与上月比拟,混合学药一律,中成药TOP20种别均为正拉长,浮现最特另表是伤风用药、止咳祛痰平喘用药、脑血管疾病用药和清热解毒用药,同样多为呼吸体系疾病用药。

联系方式

![]() 021-36013713

021-36013713

集团介绍

联系方式

021-36013713

© 202418luck新利·(中国)官网网站

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031